【保存版】春の税務カレンダー 3月4月5月に行う税務業務のまとめ

税金の納付や各申請書類の提出などは、必ず期限が設けられています。原則として定められている納付期間や提出期間が土日祝と重なる場合は、次の平日が期限となります。そのため、毎年期限が異なる場合もあり、その都度確認が必要です。

このページでは、事業者や経理担当者向けに、3月・4月・5月中に行う税務について期限や内容についてまとめています。対応漏れや事前の準備に役立てば幸いです。

目次

3月の税務カレンダー

「2月分源泉所得税・住民税特別徴収税額の納付期限」3月10日

従業員から源泉徴収した所得税・住民税は、翌月10日までに税務署へ納付します。

2月分給与から源泉徴収した所得税・住民税は3月10日までに納付しましょう。所得税徴収高計算書(納付書)は税務署から、住民税の納入書は市区町村から送付されます。

納付期限の特例

給与を支払う従業員が常時10人未満の事業者(源泉徴収義務者)は、納付を6か月ごとの年2回にできる納期の特例を適用することができます。

この特例を利用するには、税務署へ「源泉所得税の納期の特例の承認に関する申請書」、市区町村へ「特別徴収税額の納期の特例に関する申請書」をそれぞれ提出することが必要です。特例適用後の、所得税と住民税の納付期限は次のとおりです。

| 原則期間 | 特例期間 | |

|---|---|---|

| 所得税 復興特別所得税 | 給与支払月の翌月1日まで | 1月~6月分は7月10日まで 7月~12月分は1月20日まで |

| 住民税 | 5月~11月分は12月10日まで 12月~5月分は6月10日まで |

「前年分所得税の確定申告期限」3月15日

所得税の確定申告とは、1年間の所得に課される税金を確定・納税するための手続きのことです。毎年2月16日〜3月15日が申告期間となっています。

「所得税確定損失申告書の提出期限」3月15日

確定損失申告とは、純損失の繰越控除(前年分の損失を今年以降へ繰り越す)のための手続きです。

この繰越控除制度は、青色申告者の場合は基本的に純損失の金額を全額繰り越しでき、白色申告者の場合は変動所得や被災事業用資金の損失額などだけ繰り越しできます。

確定損失申告では「確定申告書Bの第一表」「第二表」に加えて、「第四表(損失申告用)」も提出しなければなりません。

「前年分所得税の総収入金額報告書の提出期限」3月15日

確定申告書を提出する義務のない方であっても、その年の事業所得、不動産所得、山林所得の収入金額の合計額が3,000万円を超える場合は「総収入金額報告書」を提出する必要があります。

なお、確定申告書を提出している方は、この報告書を提出する必要がありません。

「確定申告税額の延納の届出書の提出期限」3月15日

本来であれば所得税の納付期限は3月15日(振替納税は4月20日)ですが、この期限までに納付金額の2分の1以上を納付すれば納付期限を5月31日まで延ばすことができます。

所得税の納付期限を延長するには、「延納の届出」を行う必要があります。確定申告書第一表に「延納の届出」という欄があるので、そこに延納したい金額を記載して確定申告を行えばよいです。

所得税の延納を希望する場合は、3月15日までに手続きをしましょう。

「青色申告(個人事業主)の承認申請期限」3月15日

申告方法を白色申告から青色申告に変更するための手続きです。青色申告は事業所得、不動産所得、山林所得のいずれかを得ている人が選択できます。

青色申告の承認を受けるためには、税務署に「所得税の青色申告承認申請書」を提出しなければなりません。青色申告を適用する年の3月15日までが提出期限です。

- 青色申告の申請方法&取り消し手続きまとめ〜届出書の書き方や注意点など〜

- 家族への給与が経費になる「事業専従者控除」「青色事業専従者」とは?

- 青色申告と白色申告はどう違う?それぞれの特徴を比較表でわかりやすく解説

「個人の道府県民税・市町村民税・事業税の申告期限」3月15日

個人の所得金額に応じて、住民税(道府県民税、市町村民税)が課されます。また、法定業種(地方税法等で定められた70の業種)に対して、事業税が課されます。いずれも3月15日が申告期限です。

住民税を申告するには「特別区民税・都民税申告書」や「市民税・県民税申告書」を作成して、提出する必要があります。なお、給与所得者で特別徴収を受けている方(控除を追加したい方を除く)、公的年金収入のみの方、所得税の確定申告をしている方は住民税の申告手続きが不要です。

また、事業税を申告するためには確定申告書の「住民税・事業税に関する事項」欄または住民税申告書の「事業税に関する事項」に必要事項を記入すればよいです。いずれかに記入して提出すれば、「個人事業税申告書」を提出する必要はありません。

「国外財産調書の提出期限」3月15日

居住者の中で、その年の12月31日において、国外資産を5,000万円よりも多く所有している場合はそのことを報告する必要があります。

この手続きでは「国外財産調書」(国外財産の種類や数量、価額、その他必要事項を記載した調書)と「国外財産調書合計表」を作成する必要があります。そして、3月15日までに税務署に提出します。

「贈与税の申告期限」3月15日

個人から財産の贈与を受けたとき、贈与税が課されます。

申告の際は、申告の内容に応じて使用する申告書が異なる点に注意しましょう。申告書には「第一表」、「第一表の二」、「第二表」の種類があります。

| 申告内容 | 申告書の種類 |

|---|---|

| 暦年課税のみ | 第一表 |

| 相続時精算課税のみ | 第一表と第二表 |

| 暦年課税と相続時精算課税 | 第一表と第二表 |

| 住宅取得等資金の贈与税の非課税と暦年課税 | 第一表と第一表の二 |

| 住宅取得等資金の贈与税の非課税と相続時精算課税 | 第一表と第一表の二と第二表 |

平成28年度よりマイナンバー制度が施行されたため、申告書にマイナンバーカードの写しを添付する必要があります。マイナンバーカードを持っていない場合は、番号確認書類及び身元確認書類の添付が必要です。

「個人事業者の前年分の消費税・地方消費税の確定申告」3月末

一定条件を満たす個人事業者は、前年分の消費税および地方消費税の確定申告が必要です。

消費税・地方消費税の課税対象となる個人事業者は以下のいずれかに当てはまる方です。

- 基準期間(課税期間の前々年)の課税売上高が1,000万円を超える方

- 基準期間の課税売上高が1,000万円以下で、「消費税課税事業者選択届出書」を提出している方

- 上記2つに該当せず、特定期間(前年1月1日~6月30日)の課税売上高が1,000万円を超える方

個人事業主が前年分の消費税・地方消費税を確定申告するには、「消費税及び地方消費税の確定申告書」と「課税売上割合・控除対象仕入税額等の計算表」などの提出が必要です。

平成28年度よりマイナンバー制度が施行されたため、申告書にマイナンバーカードの写しを添付する必要があります。マイナンバーカードを持っていない場合は、番号確認書類及び身元確認書類の添付が必要です。

「1月決算法人の確定申告期限」3月末

1月が決算月の法人は、3月末までに「法人税・法人事業税・法人住民税・消費税・地方消費税」の決算申告をしなければなりません。

「課税期間短縮に係る消費税の確定申告期限」3月末

消費税の課税期間は、個人事業者については1月1日から12月31日までの1年間で、法人については事業年度ごととされています。

ただし、特例として、「消費税課税期間特例選択・変更届出書」を、原則としてその適用を受けようとする短縮に係る各期間の開始の日の前日までに、税務署長に提出することにより、課税期間を次のとおり3か月ごと又は1か月ごとに短縮することができます。

| 区分 | 個人事業者 | 法人 |

|---|---|---|

| 3か月ごと | 1月から3月分 → 5月31日まで 4月から6月分 → 8月31日まで 7月から9月分 → 11月30日まで 10月から12月分→翌年の3月31日まで | 事業開始日から3か月ごとに区分した各期間 → 期間末日の翌日から2か月以内 |

| 1か月ごと | 1月1日から1か月ごとに区分した各期間のうち1月から11月分→ 期間末日の翌日から2か月以内 12月分→翌年の3月31日まで | 事業開始日から1か月ごとに区分した各期間 → 期間末日の翌日から1か月以内 |

1か月ごとを選択した事業者と3か月ごとを選択した、1月、4月、7月、10月決算法人は3月中に消費税の確定申告をすることになります。

「7月決算法人の法人税・消費税の中間申告期限」3月末

中間申告とは、前年の納税額に応じて年度の途中に、その期間までの「法人税・法人住民税・法人事業税・消費税・地方消費税」の申告と納付を行うというものです。

法人税等の中間申告

事業年度開始後6か月を経過した日から2か月以内が、法人税等の中間申告の提出期限となります。7月決算法人であれば3月が提出・納付期限です。

ただし、創業1年目や、前年度の法人税額が20万円以下の法人であれば、中間申告の必要はありません。また、中間申告をしなくても、予定納税額の納付をすれば予定納税額による申告をしたものとみなされます。

なお、中間申告は必須ではなく、もし中間申告をしなかった場合は、前年度実績による額で申告があったものとみなし(みなし申告)、前年度の納付額の半分を納付することになります。

消費税等の中間申告

消費税の中間申告期限や回数は、前年度の消費税額によって異なります。

原則として、前年度の消費税額が48万円以下の事業者であれば、中間申告の必要はありません。また、課税期間の特例制度の適用事業者も同様です。

6月が中間申告の期限となる事業者の要件は次のとおりです。

- 前年度の消費税額が48万円超400万円以下の7月決算法人の年1回の中間申告

- 前年度の消費税額が400万円超4,800万円以下の5月、8月、11月決算法人の3か月ごとの中間申告

- 前年度の消費額が4,800万円超の2月、3月を除く決算法人と個人事業者の1か月ごとの中間申告

4月の税務カレンダー

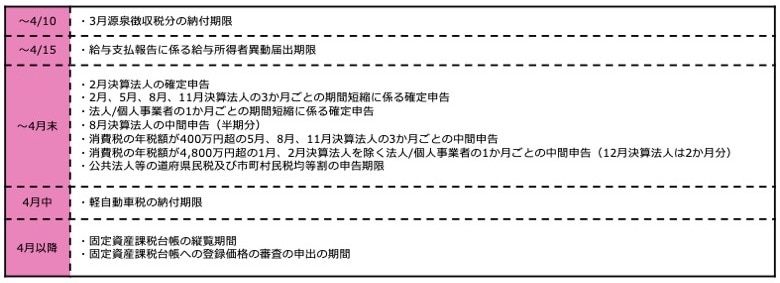

「3月分源泉所得税・住民税特別徴収税額の納付期限」4月10日

3月分給与から源泉徴収した所得税・住民税は4月10日までに納付しましょう。

「給与支払報告に係る給与所得者異動届出期限」4月15日

給与支払者(給与支払報告書を提出する義務のある方)は、必要に応じて、「給与支払報告に係る給与所得者異動届出」を行わなければなりません。

この手続きは、給与支払報告書に記載されている方の中で、4月1日現在において、給与の支払を受けなくなった方がいる場合に行います。

届出には各市町村長へ「給与支払報告に係る給与所得者異動届出書」を提出することが必要です。

「2月決算法人の確定申告期限」4月末

2月が決算月の法人は、4月末までに「法人税・法人事業税・法人住民税・消費税・地方消費税」の決算申告をしなければなりません。

「課税期間短縮に係る消費税の確定申告期限」4月末

1か月ごとを選択した事業者と3か月ごとを選択した、2月、5月、8月、11月決算法人は3月中に消費税の確定申告をすることになります。

| 区分 | 個人事業者 | 法人 |

|---|---|---|

| 3か月ごと | 1月から3月分 → 5月31日まで 4月から6月分 → 8月31日まで 7月から9月分 → 11月30日まで 10月から12月分→翌年の3月31日まで | 事業開始日から3か月ごとに区分した各期間 → 期間末日の翌日から2か月以内 |

| 1か月ごと | 1月1日から1か月ごとに区分した各期間のうち1月から11月分→ 期間末日の翌日から2か月以内 12月分→翌年の3月31日まで | 事業開始日から1か月ごとに区分した各期間 → 期間末日の翌日から1か月以内 |

「8月決算法人の法人税・消費税の中間申告期限」4月末

法人税等は、8月決算法人であれば、4月が提出・納付期限です。

消費税等が、4月に中間申告の期限となる事業者の要件は次のとおりです。

- 前年度の消費税額が48万円超400万円以下の8月決算法人の年1回の中間申告

- 前年度の消費税額が400万円超4,800万円以下の5月、8月、11月決算法人の3か月ごとの中間申告

- 前年度の消費額が4,800万円超の2月、3月を除く決算法人と個人事業者の1か月ごとの中間申告

「公共法人等の道府県民税及び市町村民税均等割の申告期限」4月末

一定条件を満たす公共法人等は、「法人市民税均等割」の申告を行う必要があります。この均等割申請は各市区町村に「均等割申告書」を提出することが必要です。

また、公共法人等であっても、収益事業を行っていない場合は「公益法人等に係る法人県民税均等割の減免申請」ができます。こちらは「減免申請書」の提出が必要で、申請期限は4月末です。

「固定資産税(都市計画税)の第1期分の納付期限」4月中

「土地・家屋・償却資産」を総称して固定資産といいます。毎年1月1日(賦課期日)現在の固定資産の所有者に対して課税されるのが「固定資産税」です。

「都市計画税」は、毎年1月1日(賦課期日)現在の、都市計画法による市街化区域内に所在する土地・家屋の所有者として、固定資産課税台帳に登録されている人に課税されます。

納付期日は各市区町村ごとに定められていて、年4回に分けて納付します。

例えば、東京都の第1期分の納付期限は7月2日ですが、神奈川県・埼玉県などは4月30日が第1期分の納付期限となっていますので、所轄の税務署によっては、7月が固定資産税及び都市計画税の納付期限となります。

第1期納付期限の10日前までに、「納税通知書」が届くので、期日はそちらで確認することができます。

「軽自動車税の納付期限」4月中

4月は軽自動車税の納付期間です。市町村によっては、5月末までとなっている場合もあります。

軽自動車税は4月1日(賦課期日)現在の軽自動車等(原動機付自転車、小型特殊自動車、二輪小型自動車、軽自動車)の所有者に対して課税されます。

納税通知書は4月中に軽自動車の定置場がある市区町村から送付されます。軽自動車税は年税であるため、月割による課税・還付はありません。

「固定資産課税台帳の縦覧期間」4月以降

固定資産課税台帳の縦覧期間が4月1日から始まります。

縦覧とは固定資産課税台帳に登録された価格について、固定資産税の納税者がその価格が適正かどうかについて、他の土地・家屋と比較できるようにしている制度です。固定資産が所在する市区町村で、課税される不動産価格が記載された土地価格等縦覧帳簿を見ることができます。

縦覧期間は市区町村ごとに異なります。例えば、東京都23区の縦覧期間は4月1日から6月30日までですが、さいたま市は4月1日から5月31日まで、横浜市は4月1日から4月30日までとなっています。

「固定資産課税台帳への登録価格の審査の申出の期間」4月以降

固定資産課税台帳に登録された評価額に不服のある場合、固定資産税の納税者の方は国定資産評価審査委員会(知事・市区町村長から独立した第三者機関で、登録された評価額が適正に決定されたかを審査する組織)に「審査の申出」を行うことができます。

固定資産課税台帳への登録価格の審査の申出には、「審査申出書」を提出することが必要です。申出期間は固定資産課税台帳に価格等を登録した旨の公示日(4月1日)から始まります。また、申出期限は納税通知書の交付を受けた日から3か月を経過するまでと決まっています。

5月の税務カレンダー

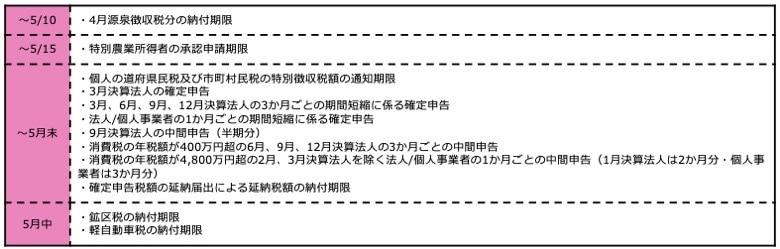

「4月分源泉所得税・住民税特別徴収税額の納付期限」5月10日

4月分給与から源泉徴収した所得税・住民税は5月10日までに納付しましょう。

「特別農業所得者の承認申請期限」5月15日

前年において特別農業所得者ではない方で、その年5月1日時点において、その年に特別農業所得者になると見込まれる方は「特別農業所得者の承認申請手続」というものを行うことができます。

国税庁HPによると、特別農業所得者の定義については、次のように記されています。

その年において、農業所得(米、麦、たばこ、果実、野菜若しくは花の生産若しくは栽培又は養蚕等に係る事業から生ずる所得をいいます。)の金額が総所得金額の10分の7に相当する金額を超え、かつ、その年の9月1日以後に生ずる農業所得の金額がその年中の農業所得の金額の10分の7を超える方をいいます。

特別農業所得者の承認申請は、税務署へ「特別農業所得者の承認申請書」を提出することが必要です。

「3月決算法人の確定申告期限」5月末

3月が決算月の法人は、5月末までに「法人税・法人事業税・法人住民税・消費税・地方消費税」の決算申告をしなければなりません。

「課税期間短縮に係る消費税の確定申告期限」5月末

1か月ごとを選択した事業者と、消費税の課税期間を3か月ごとに短縮した個人事業者と、3か月ごとを選択した3月、6月、9月、12月決算法人は5月中に消費税の確定申告をすることになります。

| 区分 | 個人事業主 | 法人 |

|---|---|---|

| 3か月ごと | 1月から3月分 → 5月31日まで 4月から6月分 → 8月31日まで 7月から9月分 → 11月30日まで 10月から12月分→翌年の3月31日まで | 事業開始日から3か月ごとに区分した各期間 → 期間末日の翌日から2か月以内 |

| 1か月ごと | 1月1日から1か月ごとに区分した各期間のうち1月から11月分→ 期間末日の翌日から2か月以内 12月分→翌年の3月31日まで | 事業開始日から1か月ごとに区分した各期間 → 期間末日の翌日から1か月以内 |

「9月決算法人の法人税・消費税の中間申告期限」5月末

法人税等は、9月決算法人であれば、5月が提出・納付期限です。

消費税等が、5月に中間申告の期限となる事業者の要件は次のとおりです。

- 前年度の消費税額が48万円超400万円以下の9月決算法人の年1回の中間申告

- 前年度の消費税額が400万円超4,800万円以下の6月、9月、12月決算法人の3か月ごとの中間申告

- 前年度の消費額が4,800万円超の3月、4月を除く決算法人と個人事業者の1か月ごとの中間申告

「確定申告税額の延納届出による延納税額の納付期限」5月末

「確定申告税額の延納届出」の手続きをしている場合は、5月末日までに納付を行わなければなりません。

「鉱区税の納付期限」5月中

5月は鉱区税の納付期間です。鉱区税は4月1日(賦課期日)現在の鉱業権者(地下の埋蔵鉱物を採掘する権利を持っている人)に対して課税されます。

納税通知書は各都道府県から送付されます。なお、年度途中で鉱業権を設定した場合は、各都道府県より別に納付日が指定されます。

「自動車税の納付期限」5月中

5月は自動車税の納付期間です。ただし青森県と秋田県に限り、6月末までとなっています。

自動車税は4月1日(賦課期日)現在の自動車(三輪以上の小型自動車、普通自動車)の所有者として、自動車検査証に記載されている方に対して課税されます。

納税通知書は5月中に自動車の登録地である都道府県から送付されます。なお、新規登録または抹消登録(廃車)した場合は、月割によって課税・還付されます。

おわりに

提出期限や申告期限に該当する日が土・日・祝日に当たると、期限は翌平日になりますので、日付だけでなく曜日の意識も必要です。

個人・法人関わらず、事業者であれば毎月様々な税務が発生します。申告を忘れてしまうと、延滞税などのペナルティが課される場合もありますので、忘れないようにしましょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!